1. Hối phiếu là gì?

Tại khoản 2 Điều 4 của Luật các công cụ chuyển nhượng 2005, hối phiếu được định nghĩa như sau: “Hối phiếu (Hối phiếu đòi nợ) là giấy tờ có giá do người ký phát lập, yêu cầu người bị ký phát thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng“.

Các bên tham gia:

Các bên tham gia có quyền lợi và nghĩa vụ về hối phiếu bao gồm:

(i) Người ký phát (drawer): Là người lập và ký phát hành hối phiếu.

(ii) Người bị ký phút (drawee): Là người có trách nhiệm thanh toán số tiền ghi trên hối phiếu.

(iii) Người chấp nhận (acceptor): Là người bị ký phát sau khi ký chấp nhận hối phiếu. Người chấp nhận có trách nhiệm thanh toán hối phiếu khi đến hạn. Như vậy, người chấp nhận luôn là người bị ký phát, ngược lại thì không. Ví dụ, đối với hối phiếu “at sight”, người bị phát không ký chấp nhận hối phiếu nên không trở thành người chấp nhận.

(iv) Người thụ hưởng (beneficiary): Là người sở hữu hợp pháp hối phiếu, do đó có quyền được nhận thanh toán số tiền ghi trên hối phiếu. Người thụ hưởng còn có tên gọi là người cầm “holder hay bearer“. Tuy trường hợp, người thụ hưởng có thể là:

– Người thụ hưởng đích danh, do người ký phát hối phiếu chỉ định. Người ký phát có thể chỉ định người thụ hưởng đính danh là chính mình.

– Người nhận chuyển nhượng hối phiếu.

– Người cầm giữ hối phiếu vô danh.

(v) Người chuyển nhượng (endorser or assignor): Là người chuyển quyền hưởng lợi hối phiếu cho người khác bằng cách trao tay hay bằng thủ tục ký hậu (nên còn gọi là người ký hậu).

(vi) Người bảo lãnh (avaliseur): Là bất cứ người nào ký tên vào hối phiếu, ngoại trừ người ký phát và người bị ký phát. Nếu hối phiếu đến hạn mà không được người chấp nhận thanh toán, thì người bảo lãnh có trách nhiệm thanh toán hối phiếu cho người hưởng lợi. Người bảo lãnh có quyền truy đòi bất kỳ người nào đã ký tên vào hối phiếu kể cả người ký phát.

2. Phân loại hối phiếu

2.1. Căn cứ vào thời hạn thanh toán

– Hối phiếu trả tiền ngay (at sight bill hay on demand bill): Là loại hối phiếu quy định người bị ký phát phải thanh toán cho người cầm phiếu ngay khi nhìn thấy hối phiếu (tức khi xuất trình “at presentment”, khi có yêu cầu “on demand”). Những hối phiếu không quy định thời hạn thanh toán được xem là hối phiếu trả tiền ngay. Nói là trả ngay nhưng thường thì việc thanh toán xảy ra trong vòng hai ngày làm việc sau ngày xuất trình. Đối với hối phiếu trả tiền ngay, thời hạn xuất trình để thanh toán theo ULB 1930 là trong vòng một năm, theo Luật các công cụ chuyển nhượng Việt Nam là 90 ngày kể từ ngày ký phát (bill date).

– Hối phiếu có kỳ hạn (usance bill, time bill): Người ký phát có thể quy định thời hạn thanh toán hối phiếu theo 4 cách sau:

(1) Một thời hạn nhất định kể từ ngày ký phát hối phiếu (bill date).

(2) Một thời hạn nhất định kể từ ngày ký chấp nhận hối phiếu,

(3) Một thời hạn nhất định kể từ ngày ký vận đơn.

(4) Tại một ngày cụ thể trong tương lai.

Các hối phiếu có kỳ hạn phải được xuất trình để chấp nhận nếu cần. Với 4 cách quy định thời hạn hối phiếu như trên, thì chỉ cách quy định thứ (2) là bắt buộc phải xuất trình hối phiếu để chấp nhận. Tuy nhiên, trong thực tế, khi ký phát hối phiếu, người ký phát có thể ghi một câu trên hối phiếu kỳ hạn: Hối phiếu phải được xuất trình để chấp nhận. Trong trường hợp này, người thụ hưởng phải xuất trình hối phiếu để chấp nhận. Ngoài ra, để được tin tưởng trong thanh toán và lưu thông, hầu hết những người thụ hưởng đều xuất trình hối phiếu kỳ hạn để chấp nhận cho dù đó là không bắt buộc.

2.2. Căn cứ vào chứng từ kèm theo

– Hối phiếu trơn (clean bill): Là hối phiếu không kèm theo chứng từ thương mại. Trong ngoại thương, hối phiếu trơn được dùng chủ yếu để đòi tiền những người nhập khẩu tin cậy.

– Hối phiếu kèm chứng từ (documentary bill), bao gồm:

(1) Hối phiếu kèm chứng từ trả tiền ngay – sight draft (D/P). (2) Hối phiếu kèm chứng từ có chấp nhận – time draft (D/A).

2.3. Căn cứ vào tính chuyển nhượng

– Hối phiếu đích danh (nominal bill): Một trong những thuộc tính cơ bản của hối phiếu là “được chuyển nhượng“, nghĩa là, hối phiếu phải được chuyển nhượng từ người này sang người khác. Chính vì vậy, khi nói đến hối phiếu đích danh ta phải phân biệt rõ hai trường hợp:

a/ Hối phiếu đích danh không chuyển nhượng: Vì “chuyển nhượng” là thuộc tính cơ bản, tự nhiên của hối phiếu, nên để một hối phiếu đích danh là “không chuyển nhượng được” thì phải có nội dung cấm chuyển nhượng bằng các câu:

(i) Chỉ trả tiền cho Ông X (Pay to Mr. X Only); hoặc

(ii) Trả tiền cho Ông X, không chuyển nhượng (Pay to Mr. X, non- negotiable).

b/ Hối phiếu đích danh chuyển nhượng: Là hối phiếu quy định trả tiền cho một người đích danh, nhưng không cấm chuyển nhượng. Người thụ hưởng có thể chuyển nhượng hối phiếu theo cách thức thông thường bằng thủ tục ký hậu. Ví dụ, hối phiếu ghi: “Trả tiền cho Ông X”, thì Ông X được quyền chuyển nhượng hối phiếu bằng thủ tục ký hậu. Như vậy, việc ghi “Trả tiền cho Ông X” là tương đương với “Trả tiền theo lệnh của Ông X”.

– Hối phiếu vô danh (bearer bill), bao gồm:

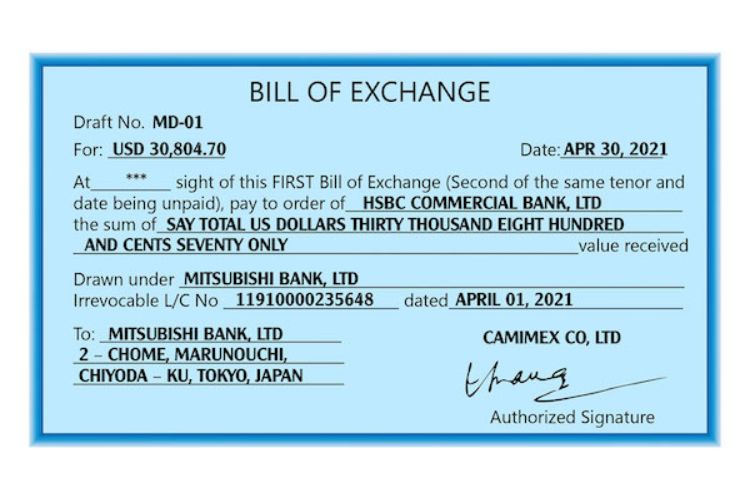

(1) Không ghi tên người hưởng lợi ở mặt trước hối phiếu. Ví dụ, hối phiếu ghi: “At………sight of this first bill of exchange pay to……..“, hoặc “At……..sight of this first bill of exchange pay to the order of……“. Với cách ghi như vậy, thì bất cứ người nào có hối phiếu trong tay, chỉ cần ghi tên mình vào chỗ trống đều trở thành người hưởng lợi hối phiếu.

(2) Hối phiếu chuyển nhượng bằng cách ký hậu ở mặt sau để trống (blank endorsement), hoặc ký hậu theo lệnh để trống (order endorsement in blank), thì người nào cầm hối phiếu cũng trở thành người hưởng lợi.

– Hối phiếu chuyển nhượng theo lệnh (order bill): Là hối phiếu không phải đích danh và cũng không phải vô danh mà là theo lệnh. Ví dụ, hối phiếu ghi câu: “At…….sight of this first bill of exchange pay to the order of VIETCOMBANK the sum of…..“. Như vậy, người thụ hưởng hối phiếu là không chắc chắn, vì còn phụ thuộc vào ý chí của Vietcombank. Nếu không muốn chuyển nhượng cho người khác, thì Vietcombank chỉ cần điền tên mình vào chỗ trống; còn muốn chuyển nhượng cho người khác thì làm theo thủ tục ký hậu.

2.4. Căn cứ vào người ký phát hối phiếu

– Hối phiếu thương mại (trade bill): Do người xuất khẩu, người cho vay ký phát đòi tiền người nhập khẩu hoặc ngân hàng mở L/C.

– Hối phiếu ngân hàng (bank bill): Là hối phiếu do ngân hàng phát hành ra lệnh cho ngân hàng đại lý thanh toán một số tiền nhất định cho người hưởng lợi chỉ định trên hối phiếu.

2.5. Căn cứ vào trạng thái chấp nhận

– Hối phiếu chưa được ký chấp nhận: Đây là hối phiếu chưa được người bị ký phát ký chấp nhận. Do chưa ký chấp nhận, nên người bị ký phát chưa bị ràng buộc nghĩa vụ thanh toán hối phiếu, tuy nhiên việc từ chối thanh toán hay từ chối ký chấp nhận nếu trái với pháp luật thì người bị ký phát có thể bị kiện ra tòa. Khi hối phiếu chưa được ký chấp nhận, thì người ký phát có nghĩa vụ thanh toán cho người cầm phiếu.

– Hối phiếu đã được người trả tiền ký chấp nhận: Sau khi ký chấp nhận hối phiếu, người bị ký phát ngay lập tức bị ràng buộc trách nhiệm phải thanh toán hối phiếu khi đến hạn. Tùy theo ai là người ký chấp nhận mà hối phiếu được phân thành:

(1) Chấp phiếu thương mại (trade’s acceptance): Đây là hối phiếu được một thương nhân ký chấp nhận. Ngày nay, loại hối phiếu này ít được sử dụng trong giao dịch mua bán quốc tế, bởi vì khả năng thanh toán không cao, chứa đựng nhiều rủi ro hơn so với chấp phiếu ngân hàng. Chấp phiếu thương mại thường được sử dụng trong quan hệ mua bán giữa các công ty con của cùng công ty mẹ.

(2) Chấp phiếu ngân hàng (banker’s acceptance): Đây là loại hối phiếu được ngân hàng ký chấp nhận, cam kết thanh toán khi hối phiếu đến hạn. Do được ngân hàng chấp nhận, nên hối phiếu loại này có giá trị chuyển nhượng cao, do đó được sử dụng phổ biến trong thương mại quốc tế. Chấp phiếu ngân hàng thường áp dụng trong phương thức tín dụng chứng từ trả chậm, theo đó ngân hàng mở L/C ký chấp nhận hối phiếu do người xuất khẩu ký phát.

2.6. Căn cứ vào loại tiền ghi trên hối phiếu

– Hối phiếu nội tệ: Là hối phiếu được thanh toán bằng đồng bản tệ tại địa điểm thanh toán.

– Hối phiếu ngoại tệ: Là hối phiếu được thanh toán bằng đồng ngoại tệ tại địa điểm thanh toán.

2.7. Căn cứ vào cơ sở hình thành hối phiếu

– Hối phiếu thực.

– Hối phiếu khống.

2.8. Căn cứ vào không gian lưu thông hối phiếu

– Hối phiếu nội địa.

– Hối phiếu quốc tế.

{kind=link}